Uma dívida que ecoou na cabeça de um jovem, no final da década de noventa, com um pensamento inquieto de quem nunca saiu da idade dos porquês. Para ser honesto eu saí da idade dos porquês, apenas deixei de fazer as perguntas aos outros, eu próprio procuro as respostas, mas aquela inquietação ainda está cá toda.

A dúvida era:

Como é possível uma casa com 10 anos valer mais do que quando era nova?

A resposta a esta pergunta é mais complexa do que parece à primeira vista, demorei bastante tempo até encontrar. Também temos que entender o contexto, na época a internet estava dando os primeiros passos, eu não tinha internet em casa, o acesso à informação era limitado.

Estas e outras curiosidades estimularam o meu conhecimento/gosto por política, economia, moeda e política monetária. São várias áreas, um espectro muito alargado, mas é necessário, para responder à pergunta.

Quando era jovem, fazia-me muita confusão, tudo o que era vendido em segundo mão era sempre mais barato, com as excepções das casas e da arte. Eu não conseguia perceber como uma habitação usada, mesmo estando em bom estado, existe sempre algum desgaste, valer mais do que quando era nova. Eu estou a falar na generalidade e sempre a longo prazo.

Com o tempo eu encontrei a resposta, tudo não passa de uma ilusão, não são as casas que valorizam, a moeda é que perde valor. Ou seja, o número é maior, mas o seu real valor é similar. O imobiliário é utilizado como sendo um “bom” produto para combater a inflação, não por ser bom, mas por ser o menos mau. Porque a maioria dos produtos financeiros são piores que o imobiliário.

Poupança

Os keynesianos gostam muito de apregoar que o dinheiro não é para acomular, é para circular. Ao criarem inflação, “obrigam” as pessoas a gastar o dinheiro, porque se ficar parado no banco perdem poder de compra, a taxa de inflação é superior à taxa de juro dos depósitos, este tipo de política criaram uma sociedade de consumismo desenfreado. As pessoas necessitam de uma poupança, de uma segurança para o seu futuro, como não compensa ter dinheiro no banco.

Isso leva-nos a um problema, década após década de políticas monetárias desastrosas, as pessoas optam por preservar o seu património no imobiliário, ficando muito exposta a este mercado.

Depois acontecem estes cúmulos, como “Portugal é o país com mais casas, mas 735 mil estão vazias”, é claro que algumas são devolutas ou habitações de imigrantes mas existem muitas e muitas casas são unicamente um produto financeiro.

Mas isto de usar o imobiliário com um produto financeiro desvirtua o mercado, cria as cíclicas bolhas, agora estamos num momento muito complicado a nível mundial, em especial em Portugal. Estamos a viver um momento em que os jovens não conseguem encontrar uma casa para viver, existem poucas casas e as que existem são valores absurdos.

Enquanto os nossos pais levavam uma década a pagar uma casa, agora os jovens, no mínimo levam 3 décadas. Se nada for mudado vamos chegar ao ponto como já existe no Japão, os empréstimos que passam para os filhos, uma geração já não é suficiente para pagar a casa para viver.

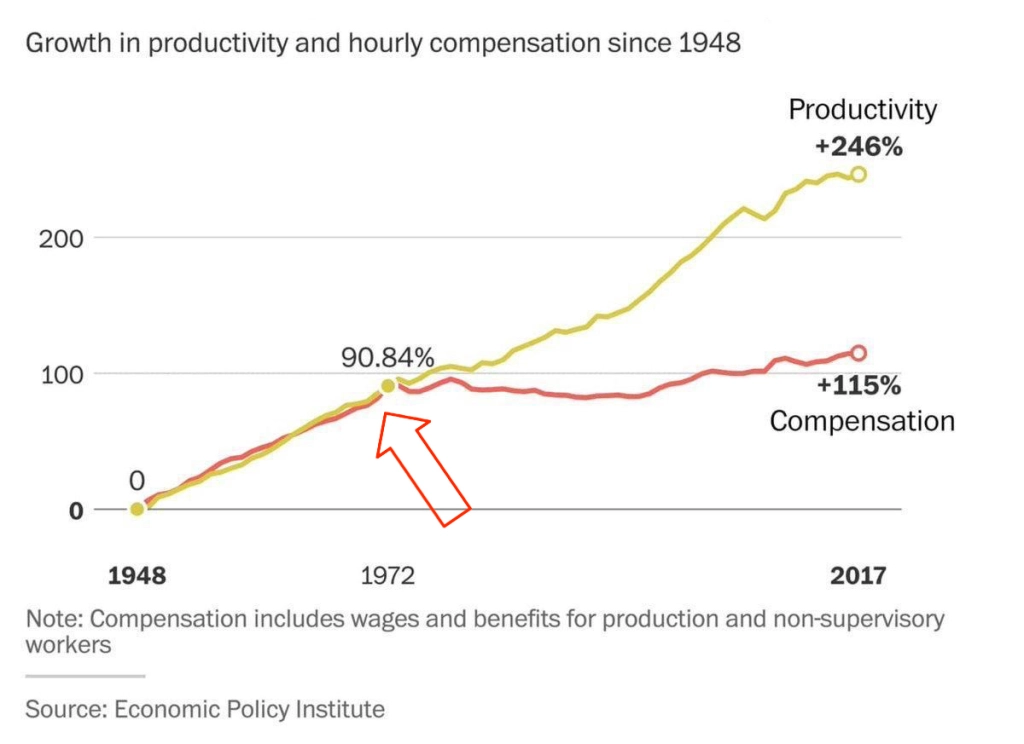

Pode parecer um contrassenso, mas a realidade não é que as casas ficaram muito mais caras, as pessoas agora é que ganham muito menos que no passado, as casas têm acompanhado a inflação real mas os vencimentos têm perdido desde 1971.

No tempo dos nossos pais, em muitas famílias apenas trabalhava o homem e era suficiente para comprar/construir uma casa e sustentar a sua família. Agora trabalham os dois membros do casal e mesmo assim tem muitas dificuldades em sustentar-se. Ou seja, o custo de aquisição de uma casa acompanhou a inflação, mas os rendimentos não.

O aumento de produtividade gerado pelo desenvolvimento tecnológico, não está a ser canalizado para os trabalhadores, está a ir uma pequena parte para as empresas, mas a maior percentagem vai para os estados, é devorado pela inflação. A industrialização, permitiu a redução de postos de trabalho e a consequente baixa do preço dos produtos, mas isto não está a acontecer no imobiliário.

A criação de bolhas é algo cíclico neste sistema monetário, até vou mais longe, este sistema incentiva a criação de bolhas, para permitir que alguns ganhem dinheiro à conta de outros que não percebem como isto funciona. A ideia é mesmo essa, a complexidade é tal, para o povo não perceber como este sistema funciona. A curto prazo as casas até podem valorizar acima da inflação, mas as bolhas acabam sempre por rebentar e a correção acontece.

A longo prazo o imobiliário “acompanha” a inflação, mas existe uma maneira de valorizar o imobiliário (acima da inflação), através da alteração da zona envolvente. Existem aqueles, sem escrúpulos, que usam o imobiliário como um meio para enriquecer, é a principal origem da corrupção em Portugal, especialmente nas autarquias, através da mudança de PDM, aprovação de projetos como pontes, estradas, hospitais, reabilitação e etc. O “insider trading” é uma fonte inesgotável de dinheiro.

Bem de Primeira Necessidade

Tudo isto porque vivemos numa ideia errada criada por keynesianos, a meu ver é preferivel acomular dinheiro, do que acumular casas. O imobiliário deve servir exclusivamente para o seu objectivo inicial, casas para as pessoas viverem ou como instalações/meios para as empresas funcionarem. Nunca um produto financeiro, se querem investir, vão para as bolsas de valores, comprem ações. Os imóveis deveriam ser baratos, de fácil acesso, é um bem de primeira necessidade, são para servir as pessoas e empresas, nunca um meio de poupança ou de enriquecimento.

As casas são um bem de primeira necessidade, mas os seus preços estão exorbitantes, impossíveis de pagar pelos mais jovens, está a criar movimentos de ocupas, se a bolha não rebenta estes movimentos radicais vão crescer drasticamente. Se rebentar, as pessoas que compraram recentemente terão problemas, a dívida ao banco será maior que o valor da casa. Isto só demonstra que este sistema não funciona, não é bom para os dois lados,

Em Espanha está a ser algo preocupante, são mais de 17 mil ocupações por ano. Existem casos de pessoas que vão de férias e quando voltam têm a casa ocupada. Devido à altas inflações, as pessoas vão continuar a perder poder de compra, o que irá aumentar a crispação/revolta de uma parte da sociedade, vai alimentar os movimentos de ocupas.

As pessoas vão pressionar os governos e estes vão tomar medidas menos ortodoxas, para contrair a dificuldade de encontrar uma casa para habitar.

Em Portugal, o governo está a criar leis:

- Limitações à subida da renda dos novos contratos

- Arrendamento forçado de casas, mesmo contra a vontade do dono

- Limitações/proibições para o alojamento local

- Fim dos vistos ‘gold’

No Canadá proíbe estrangeiros não residentes de comprar casas.

Se esta crispação entre as pessoas/governos e os proprietários aumentar, o que acontecerá se o imobiliário deixar de ser um investimento seguro, certamente haverá uma fuga de capital para outros ativos.

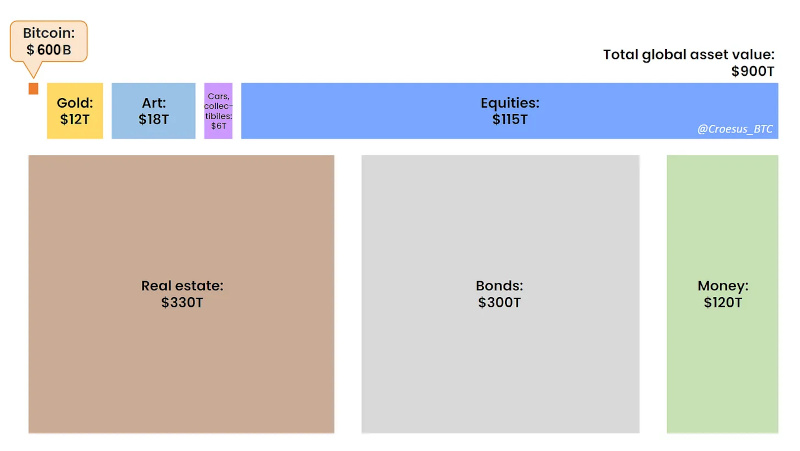

Qual a dimensão do imobiliário?

São mais de 330 Triliões de dólares a nível global, é o activo que mais acumula. É claro que dos 330 Triliões, uma parte significativa é primeira habitação ou instalações comercial/industrial, mas uma parte é “produto financeiro”, como proteção contra a inflação.

O que aconteceria se existisse uma moeda que preservasse o poder de compra, um produto financeiro superior ao imobiliário, uma reserva de valor a longo prazo, certamente uma parte do capital alocado nos imóveis moveria para essa moeda.